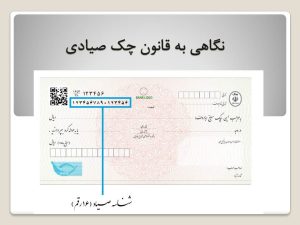

نگاهی به چک صیادی

پس از تصویب قانون اصلاح قانون صدور چک در مورخ 1397/08/13 «قانون اصلاح قانون صدور چک» با هدف اعتبار بخشی به چک و به حداقل رساندن صدور چک بلامحل این قانون در سال ۱۳۹۷ توسط مجلس شورای اسلامی به تصویب رسید و از ابتدای سال 1400 اجرایی شد و در این قانون دریافت و انتقال چک با تغییرات اساسی روبرو گردید .

اگرچه قانون چک جدید که عامه به عنوان قانون چک صیادی آن را می شناسند علیرغم تغییرات خود در صدور چک دارای معایب دیگری است که در ادامه به آن پرداخته می شود .(چک صیادی )

چک صیادی چیست :

چک صیادی در قانون ایران مطرح شد که اعتبار سنجی صادر کننده های آن و یا امضا کننده های این نوع چک را فراهم کرده است به گونه ای که از صدور دسته چک به صاحبان حسابی که فاقد صلاحیت و بد سابقه بوده اند جلوگیری می نماید .

شرایط چک صیادی :

این نوع چک ها دارای یک شناسه منحصر به فرد بوده به گونه ای که از طریق این شماره شناسایی شخص دارنده می تواند نسبت به پیگیری وضعیت چک با آن شناسه استعلام نماید .

ویژگی های چک صیادی :

از مهمترین ویژگی های چک های صیادی در ادامه به آنها اشاره می شود :

- در بخش اعتبار سنجی امکان بررسی جریان چک ها وجود دارد

- فرد درخواست کننده دسته چک می تواند بدون مراجعه به شعب بانک از طریق سامانه بانک مرکزی اعتبار سنجی شود و دسته چک برایش صادر شود

- در چک های صیادی وجه تمایز آنها از یکدیگر درج لوگوی هر بانک در روی چک می باشد

- صدور اجراییه از دایره اجرای دادگستری بدون صدور حکم دادگاه

- کلیه مشخصات ذی نفع یا دارنده آن چک باید در سامانه درج گردد .

- به موجب این قاون صادرکننده چک مکلف است مندرجات چک شامل تاریخ سررسید، مبلغ و اطلاعات هویتی ذینفع یا دارنده چک را علاوه بر اینکه در برگ چک درج می نماید در سامانه صیاد نیز ثبت کند.

چک صیادی سندعادی لازم الاجرا :

شاید به ذهن خیلی از افراد اینگونه تعبیر شود که شاید چک صیادی به دلیل آنکه در قسمت اجراییه دادگستری اجرا می شود یک سند رسمی لازم الاجرا است اما این تصور غلط است چرا که چک صیادی یک سند عادی در حکم لازم الاجرا بوده که قانون گذار این مزیت را که بتوان از طریق اجراییه دادگستری بدون مراجعه به محاکم همانند سند رسمی اقدام نمود در قانون صدور چک تشریح می نماید .

نحوه استعلام وضعیت اعتباری چک صیادی :

1- از طریق لینک بانک مرکزی

https://www.cbi.ir/simplelist/19689.aspx

2- با ارسال پیامک به سامانه پیامکی بانک مرکزی با سر شماره 701701 که میزان اعتبار صادرکننده چک با رنگ های مختلف به نمایش گذاشته می شود

3- همچنین مشتریان و یا دارنده های چک های صیادی می توانند با ارسال کد دستوری *1*1* به شناسه صیادی به سر شماره 4040701701 از وضعیت کلی چک های برگشتی صادر کننده مطلع شوند و اگر از کد دستوری اطلاع ندارید می توانید یک پیامک با هر متنی به سرشماری 4040701701 راهنمای این سامانه پیامکی را دریافت نمایید.

ثبت چک صیادی در سامانه صیاد :

صادر کننده مکلف است که علاوه بر پر کردن موارد الزامی روی چک با ورود به سامانه صیاد جهت ثبت چک چگ صادره را پس از درج مشخصات کامل ثبت نماید لازم به ذکر است که صادرکننده از موبایل بانکی که دسته چک رو از آنجا گرفته چک را ثبت کنه اما دریافت کننده می تواند از درگاه هر بانکی که در اون حساب داره بره در سامانه صیاد و تایید رو انجام بده .

عدم ثبت چک صیادی در سامانه :

یکی از مزایای صدور چک صیادی ثبت آن در سامانه صیاد است ،بنابراین با عدم ثبت آن چک صیادی محسوب نمیگردد و عملا یک سند عادی است که دارای اعتبار چک به عنوان سند تجاری نمی باشد و بانک هیچ گونه تکلیفی جهت وصول آن به شما نخواهد داشت .

جرم بودن یا نبودن عدم ثبت چک صیادی در سامانه :

با نظر به قانون خاص صدور چک و قانون مجازات اسلامی به عنوان یک قانون عام در هیچ کجای این قوانین عدم ثبت چک صیادی در سامانه جرم شناخته نشده است اما در رویه به تعبیر بسیاری از حقوقدانان می توان با ارسال اظهارنامه به صادرکننده درخواست ثبت چک در سامانه را بنماییم و یا با طرح دادخواست الزام به ثبت از صادرکننده تقاضای ثبت چک صیادر در سامانه شود علیرغم اینکه این پیشنهادات صرفا بر اساس نظریاتی بیان شده به موجب قانون نیز چنین مواردی مصداق نداشته و تنها ضمانت اجرای چک ثبت نشده عدم دریافت آن از صادر کننده است .

تقاضای اعسار در چک صیادی :

با صدور اجراییه از دایره اجرای دادگستری و تشکیل پرونده اجرا به محکوم علیه ابلاغ و به وی مهلت می دهند که دین خود را وصول نماید اگر محکوم علیه ظرف مهلت 30 روز از ابلاغ اجراییه دادخواست اعسار از محکوم به بدهد در صورت پیدا نشدن اموال از وی حکم جلب صادر نخواهد شد اما اگر خارج از مهلت دادخواست ثبت شود با رد دادخواست اعسار با رضایت محکوم له تا زمان وصول دین حبس خواهد شد .

پس از صحبت از چک صیادی و سند عادی بودن آن در ادامه به انتقال طلب توسط سند عادی توضیح خواهیم دید :

انتقال طلب با سندعادی چک :

مطابق ماده ۳۸ قانون اعسار،انتقال طلب بدون رضایت بدهکار پذیرفته شده است چرا که وفق ماده قانونی مذکور اگر طلبکار بعد از انتقال طلب خویش به شخص ثالث ،اقدام به وصول طلب انتقالی خود از بدهکار نماید کلاهبردار محسوب خواهد شد.

انتقال طلب در ماده 38قانون اعسار :

بنابراین مقصود مقنن در این ماده صراحتا موید این موضوع است که اراده بدهکار در نهاد انتقال طلب نقشی نداشته و اگر بدهکار رضایت خود را در انتقال طلب از سوی طلبکار اعلام میداشت دیگر طلب انتقال داده شده را به طلبکار تادیه نمینمود که بخواهد در این فرض طلبکار کلاهبردار محسوب شود.(وکیل مطالبات)

انتقال طلب در قانون مدنی به 2 صورت قابل تصور است :

الف : حواله

ب: عقد ضمان

انتقال طلب درعقد ضمان :

همچنین به موجب عقد ضمان (ماده ۶۸۴ قانون مدنی) اراده مدیون در انتقال دین یا طلب نقشی نداشته و عقد ضمان هرچند موجب تصرف در دارایی مدیون و برائت ذمه ایشان در برابر دائن می گردد لیکن بدون رضایت مدیون و تنها با تراضی دائن و شخص ثالث (ضامن) انتقال دین صورت می پذیرد.(وکیل چک صیادی )

بنابراین میتوان گفت از آنجا که با انتقال طلب هیچ تصرفی در دارایی مدیون رخ نمیدهد و تنها طلبکار پس از انتقال دین به ثالث تغییر میکند، در انتقال طلب نیز به طریق اولی نیازی به اراده ی مدیون نبوده و تنها با تراضی طلبکار و شخص ثالث انتقال طلب صورت می گیرد.(وکیل چک صیادی )

تعریف انتقال طلب:

انتقال طلب و یانقل مالکیت به دو صورت معوض و یا بلاعوض قابل تحقق است که مافی الذمه مدیون با تمام شرایط از دائن به شخص دیگرانتقال می یابد خواه این انتقال به اراده و اختیار طرفین انتقال صورت گرفته باشد خواه به طور قهری و به حکم قانون.

انتقال طلب (قراردادی):

در انتقال قراردادی طلب که در نتیجه تراضی طلبکار با شخص ثالث واقع میشود اراده مدیون در آن نقشی ندارد (بر خلاف انتقال دین و قرارداد) در نتیجه ماهیتان قراردادی است که در غالب عقود نامعین ماده 10 قانون مدنی منعقد می گردد

انتقال طلب ( قهری) :

انتقال قهری طلب در نتیجه واقعه حقوقی مرگ حادث میگردد که مطالبات و دیون متوفی همراه با سایر دارایی وی به وراث و بازماندگان او منتقل میشود.

رضایت مدیون در انتقال طلب :

در انتقال طلب، طلبکار حق و طلب خود را به دیگری انتقال میدهد که در این عمل حقوقی رضایت مدیون شرط تحقق آن نیست و در واقع تعهد سابق از بین نمیرود و پا برجاست و تمام تضمینات پس از انتقال باقی میماند و انتقال طلب موجب سقوط انها نمیگردد و منتقل الیه میتواند از آنها استفاده کندمگر اینکه تضمینات جنبه شخصی داشته باشد و یا طلب قائم به شخص باشد مانند پرداخت نفقه ی زوجه که تنها به خود زوجه تعلق داشته و نمی توان انتقال طلب نمود.

مبدا محاسبه خسارت تاخیر تادیه:

در صورت عدم رعایت مواعد مقرر قانون تجارت در طرح دعوای مطالبه وجه چک، چک از شمول اسناد تجاری خارجگردیده و صرفا یک سند عادی متضمن دین محسوب میگردد. لذا مبنای محاسبه خسارات تاخیرتادیه آن مطابق با ماده 522 قانون آیین دادرسی مدنی میباشد.

رأی وحدت رویه شماره ۸۱۲ -۱۴۰۰/۴/۱ هیات عمومی دیوان عالی کشور

مطابق ماده ۳ قانون صدور چک مصوب ۱۳۵۵ با اصلاحات و الحاقات بعدی، صادر کننده باید در تاریخ مندرج در چک معادل مبلغ ذکر شده در آن، در بانک محال علیه وجه نقد داشته باشد و برابر تبصره الحاقی(۱۳۷۶/۰۳/۱۰) به ماده ۲ قانون اخیرالذکر و قانون استفساریه این تبصره مصوب ۱۳۷۷/۹/۲۱ مجمع تشخیص مصلحت نظام، مبدا محاسبه خسارت تاخیر تادیه بر مبنای نرخ تورم، تاریخ چک است. بنابر این خسارت تاخیر تادیه وجه چک برابر مقررات مذکور که به طور خاص راجع به چک وضع شده است، محاسبه میشود و از شمول شرایط مقرر در ماده ۵۲۲ قانون آیین دادرسی دادگاه های عمومی و انقلاب در امور مدنی مصوب ۱۳۷۹ خارج است.

بنا به مراتب رای شعبه سی و یکم دادگاه تجدیدنظر استان تهران که تاریخ چک (نه تاریخ مطالبه) را مبدا خسارت تاخیر تادیه دانسته است، به اکثریت آرا صحیح و قانونی تشخیص داده میشود. این رای طبق ماده ۴۷۱ قانون آیین دادرسی کیفری ۱۳۹۲ با اصلاحات و الحاقات بعدی، در موارد مشابه برای شعب دیوان عالی کشور ، دادگاه ها و سایر مراجع، اعم از قضایی و غیر آن لازم الاتباع است.

فسخ معامله پایه و انتقال چک به نام گیرنده :

در این مورد دو راهکار وجوددارد؛ هم میتوانیم با مراجعه به سامانه صیاد چک را به نام صادرکننده آن عودت دهیم و هم با مراجعه به بانک چک را ابطال نماییم.

اخذ رضایت بعد از برگشت خوردن چک:

در این صورت با مراجعه به دفاتر اسناد رسمی و تنظیم اقرارنامه و تقدیم به مراجع قضایی و یا ثبت و اعلام رضایت از طریق سامانه ثنا توسط شاکی و دریافت لاشه چک توسط فرد بدهکار میتوان اقدام به مختومه نمودن پرونده نمود.

اقدامات لازم برای استعلام چک صیادی:

برای این کار باید ابتدا وارد سامانه مجازی بانک مرکزی شوید و سپس گزینه نظامهای پرداخت و زیرساخت را انتخاب نمایید؛ از سمت راست صفحه باز شده گزینه استعلام چک را انتخاب نمایید و وارد گزینه استعلام وضعیت چک صیادی شده و شناسه 16 رقمی صیاد را وارد نمایید.

پاسخ استعلام چک صیادی

پاسخ استعلام با وضعیتهایی به رنگهای گوناگون تعریف شدهاند که در ذیل توضیح دادهخواهد شد:

1- وضعیت سفید : صادرکننده تاکنون چک برگشتی نداشته و یا از او رفع سواثر شدهاست.

2- وضعیت زرد : صادرکننده دارای یک فقره چک برگشتی و یا تا مبلغ 50 میلیون ریال تعهد برگشتی میباشد.

3- وضعیت نارنجی : صادرکننده دارای 2الی 4 چک برگشتی و یا تا 200 میلیون ریال تعهد برگشتی است.

4- وضعیت قهوه ای : صادرکننده دارای 5 تا 10 فقره چک برگشتی و یا تا 500 میلیون ریال تعهد برگشتی میباشد.

5- وضعیت قرمز : صادرکننده دارای بیشاز 10 فقره چک برگشتی یا بیش از 500 میلیون ریال تعهد برگشتی دارد.

تقاضای صدور اجراییه ودرخواست دستور موقت و تامین خواسته:

تقاضای صدور اجراییه صرفا یک تقاضا میباشد و طرح دعوا محسوب نمیشود، لیکن درخواست تامین خواسته قبل و ضمن درخواست مطرح شده قابلیت استماع خواهد داشت .

توقف وابطال عملیات اجرایی:

صادرکننده میتواند با اقامه دلایلی همچون داراشدن دسته چک به واسطه جرایمی چون سرقت و کلاهبرداری و یا عدم رعایت مقررات مربوطه در عملیات اجرایی، به عملیات اجرایی اعتراض نموده و دعوای ابطال عملیات اجرایی طرح نماید.

اهلیت صادرکننده، ظهرنویسان و دارنده چک :

اگر ایراد عدم اهلیت علیه سایر مسئولین غیر از صادرکننده سند باشد، این ایراد میتوان قابلیت استماع داشتهباشد، اما در این حالت هم به دلیل وجود اصل عدم استماع ایرادات، سند تجاری از اعتبار ساقط نمیشود. اما درخصوص صادرکننده این ایراد پذیرفته نمیشود؛ زیرا بانک تنها برای افرادی امکان داشتن دسته چک را فراهم میآورد که ایشان اهلیت لازم را دارا باشند.

عدم اهلیت ظهر نویس :

درصورتی که شخص ظهرنویس مجنون و یا صغیر غیرممیز باشد به دلیل عدم وجود اراده عمل ظهرنویسی او باطل میباشد.

جنون خود به دو دسته دائمی و ادواری تقسیم میشود؛

مجنون ادواری دارای حالتی از جنون است که دچار حالت جنون و بعد افاقه میشود و چنین شخصی حین المعامله ممکن است دچار حالت جنون بوده باشد؛ در این حالت مجالی نیز برای استناد به اصل صحت نمیماند و حالت افاقه باید اثبات شود و نتیجتا معاملات مجنون ادواری تنها در زمان افاقه صحیح بوده و در زمان تردید باطل خواهد بود. در خصوص صغیر ممیز و سفیه نیز مطابق قواعد عمومی قراردادها عمل ایشان غیرنافذ بوده و اگر سرپرست آنها عمل ایشان را با رعایت مصلحت آنها تنفیذ نمایند عمل آنها صحیح بوده و در غیر این صورت باطل می باشد؛ البته اگر این دسته از محجورین به وسیله این اسناد تملک رایگان و بلاعوض نمایند بدون نیاز به اجازه ولی و یا سرپرست ایشان، عمل حقوقی صحیح و معتبری واقع ساختهاند؛ با این حال نکته ای که باید بدان توجه داشت این است که اگر ولی یا قیم اجازهای به صورت کلی اعطا نماید، اما نظارتی بر اعمال صغیر ممیز یا سفیه نداشته باشد، در این صورت عمل شخص صغیر و سفیه باطل میباشد.

قابلیت وصول چک ثبت شده در سامانه صیاد در صورت عدم وجود نسخه فیزیکی:

دارنده علاوه بر ثبت چک توسط صادرکننده و تایید خود او باید با در دست داشتن برگ فیزیکی چک به بانک مراجعه نماید. در غیر این صورت بانک از پرداخت وجه چک خودداری می نماید.

دسته چک برای اتباع بیگانه :

ایشان نیز میتوانند از این دسته از اسناد تجاری استفاده کنند، اما در صدور و تایید و انتقال چک باید کد اتباع را وارد نمایند.

آیا اگر شخص عضو هیئت مدیره به واسطه معاملات شرکت ( نه معاملات شخصی ) دارای چک برگشتی شود برای صدور چک در معاملات شخصی خود دارای محدودیتی خواهد شد؟

در صورتی که این شخص به نمایندگی از شرکت اقدام به صدور چک نموده باشد، محدودیتهای چک برگشتی از جمله سواثر شامل حال نماینده ( شخص مدیر ) نیز خواهدشد.

مزایای سامانه صیاد:

1- با ثبت چک و درج دقیق اطلاعات از صدور چکهای ناقص و سفید امضا و بدون تاریخ جلوگیری به عمل آمده و همین دقت موجب تسریع در وصول وجه این سند تجاری شده است.

2- ثبت چک در سامانه صیاد از وقوع جرایمی چون جعل چک جلوگیری کرده و سرقت چک را بی فایده می نماید؛ همین امر نرخ ارتکاب جرایم این چنینی را کاهش دادهاست.

3- فرد دارای چک برگشتی مجاز به ثبت چک جدید در سامانه نبوده و وی ملزم به رفع سواثر از حساب خود می باشد.

4-اعتبار چک بدین وسیله افزایش مییابد، زیرا از چک فقط نسخه فیزیکی باقی نمیماند که با از بین رفتن آن به وسیله حوادثی چون سیل و آتش سوزی و سرقت و مفقودی به کل موجودیت چک از بین رود بلکه با ثبت در سامانه صیاد چک به قوت خود باقیست، اما مفقودی چک به دلایل فوق می بایست اثبات شود، زیرا در چکهای صیادی برای وصول وجه چک علاوه بر ثبت در سامانه صیاد به عنوان یک تشریفات الزامی میبایست نسخه فیزیکی آن نیز مورد قبض و اقباض بین متعهد سند و دارنده واقع شود.

5- به موجب اصلاحات قانون صدور چک، اعتبار سنجی صادرکننده شرط لازم صدور دسته چک برای او خواهد بود؛ لذا از صدور چک های فاقد اعتبار جلوگیری به عمل آمدهاست.

6- دارنده چک قبل از تایید و دریافت چک میتواند با استعلام وضعیت صادرکننده از وجود چک های برگشتی او مطلع شده و شخص با اطمینان خاطر به تایید و دریافت چک اقدام میکند.

اگر چک دارای چندین ذینفع باشد در این حالت آیا همه میبایست به تایید چک اقدام کنند و سپس آن را وصول کنند یا تایید یکی از آنها کفایت میکند؟

با تایید یک نفر از ذینفعان چک مورد تایید واقع میشود، اما برای وصول وجه چک میبایست همه ذینفعان اقدام به وصول نمایند و یا برخی با مراجعه و شخصی به انضمام داشتن وکالت از بقیه ذینفعان حاضر شده و مطالبه وجه نمایند.

اشخاصی که میتوانند به بانک دستور عدم پرداخت دهند:

طبق ماده 14 قانون صدور چک صادرکننده و ذینفع و قائم مقام قانونی آنها میتوانند به صورت کتبی به بانک دستور عدم پرداخت دهند و در تبصره این ماده به روشنی مصادیق ذینفع در چک توضیح داده شده است:

تبصره 1 : ذینفع در مورد این ماده کسی است که چک به نام او صادر یا ظهرنویسی شده یا چک به او واگذار گردیده باشد (یا چک در وجه حامل به او واگذار گردیده)

قابلیت انتقال چک صیادی بعد از برگشت آن:

چک صیادی بعد از برگشتخوردن نیز قابلیت نقل و انتقال خود را از دست نمیدهد، اما با این حال این نوع انتقال مدنی بوده و دارنده بعد از برگشت خوردن نمیتواند علیه صادرکننده شکایت کیفری مطرح نموده یا علیه او اجراییه ثبتی و یا اجراییه فوری قضایی صادرنماید.

مرور زمان اسناد تجاری :

مرورزمان اسناد تجاری در خصوص چک درصورتی اعمال خواهدشد که چک یا از طرف تاجر صادر شده باشد و یا برای امورتجاری صادر شدهاست.

مدت مذکور 5 سال از تاریخ صدور گواهی عدم پرداخت یا آخرین تعقیب قضایی میباشد و در صورت عدم اعتراض مرور زمان از تاریخ انقضای مهلت اعتراض خواهدبود.

بعد از مدت فوق الذکر حتی اقامه دعوا علیه صادرکننده نیز مسموع نخواهدبود.

در این خصوص رای وحدت رویه شماره 633 بیان میدارد: (…… دارنده اسناد تجاری میتواند تا حصول مرور زمان اموال منقول وجه آن را از کسی که عهدهدار پرداخت وجه آن اسناد بوده یا به طریق دیگر وجه آن اسناد را دریافت کرده که میبایستی به صاحبش رد نمودهباشد به علت عدم پرداخت من غیر حق به ضرر دارنده منتفع شدهباشد مطالبه نماید.)

محاسبه خسارت تاخیر تادیه بر مبنای تورم سالیانه یا ماهیانه :

طبق ماده 522 ق.آ.د.م. خسارت تاخیر تادیه می بایست بر مبنای تورم سالیانه محاسبه گردد نه تورم ماهیانه در این خصوص نظریه مشورتی به شماره 1934/99/7 مورخ17/12/1399 بیان داشته است : (…. برای محاسبه خسارت تاخیر تادیه ، نرخ تورم سالیانه باید لحاظ شود و نه نرخ تورم نقطه ای.) اما در حال حاضر رویه موجود دادگاه خسارت تاخیر تادیه را به صورت ماهیانه محاسبه و وصول میکنند.

استعلام چک

https://www.cbi.ir/EstelamSayad/24090.aspx

سامانه چک صیادی بانک ملی

ما به شما پیشنهاد می دهیم مطالب زیر را مطالعه کنید: